LA WHALE

ANALYSES MARCHÉS US – SEMAINE 23/09/2024

JEUDI 26/09/2024

JEUDI 26/09/2024

Les Annonces du jour

PIB des États-Unis : Les chiffres du PIB révèlent la performance économique globale du trimestre, offrant un aperçu de la croissance ou du ralentissement.

Inscriptions au chômage : Les nouvelles demandes de chômage indiquent la santé du marché de l’emploi, un facteur clé pour les prévisions économiques.

Discours de Jerome Powell : Le président de la Fed donnera des indications sur les futures orientations de la politique monétaire, notamment sur les taux d’intérêt, en fonction de l’évolution économique.

JEUDI 26/09/2024

La Baisse du Pétrole

Le 26 septembre 2024, les prix du pétrole ont baissé suite aux discussions sur un cessez-le-feu temporaire au Moyen-Orient. Les États-Unis, l’Union européenne et plusieurs nations arabes ont appelé à une trêve entre Israël et le Liban, alimentant les attentes de détente, ce qui a pesé sur les prix.

L’Arabie saoudite envisagerait de réduire son objectif de prix à 100 $ le baril et d’augmenter sa production pour regagner des parts de marché, selon des sources anonymes, ajoutant à la pression baissière.

La reprise des exportations de pétrole en Libye, après un accord entre gouvernements rivaux, a également contribué à cette baisse, alors que la demande reste faible aux États-Unis et en Chine.

Enfin, la Dallas Fed Energy Survey laisse entrevoir des développements potentiellement haussiers dans le secteur énergétique, malgré une baisse d’activité au troisième trimestre et l’incertitude liée aux élections de novembre.

JEUDI 26/09/2024

Le Nasdaq booste les futures de Wall Street grâce à l’optimisme autour de l’IA

Les futures du Nasdaq mènent la hausse à Wall Street, portés par un regain d’optimisme concernant l’intelligence artificielle, après les prévisions optimistes de Micron Technology. Ce dernier a rassuré les investisseurs en affirmant que les avancées dans le domaine de l’IA soutiendraient la demande pour ses produits, malgré les incertitudes économiques. Cet engouement pour l’IA a permis au Nasdaq de tirer les marchés vers le haut, compensant en partie les préoccupations liées aux perspectives économiques mondiales plus larges.

JEUDI 26/09/2024

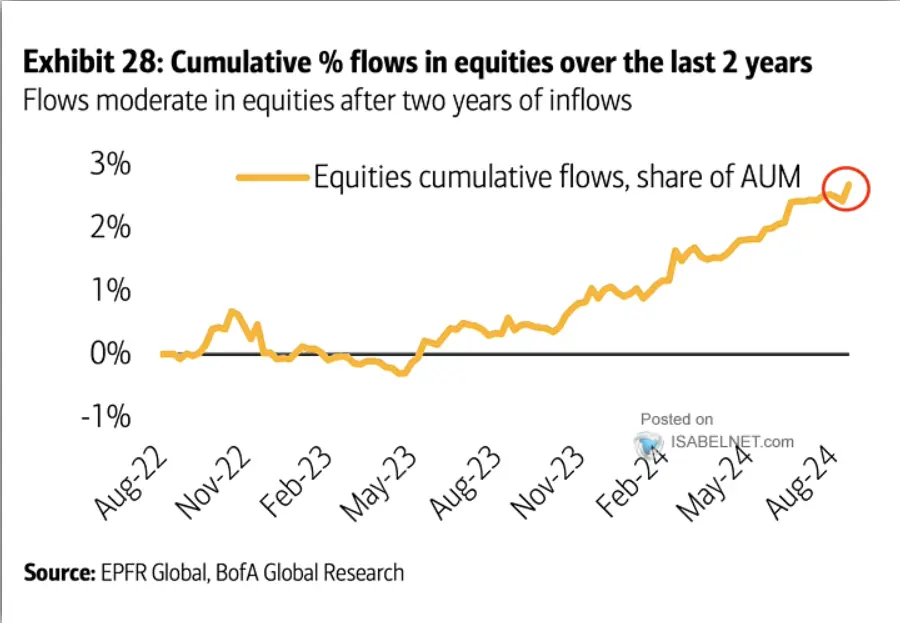

Accélération des flux cumulés en actions sur 2 ans

Après une phase de modération, les flux d’investissements en actions ont repris une trajectoire ascendante marquée par une accélération vers la fin. Cette hausse des afflux pourrait refléter un regain de confiance des investisseurs, alimenté par des conditions de marché plus favorables ou des anticipations de croissance future. L’augmentation rapide des flux peut signaler une nouvelle phase haussière pour les marchés actions, avec un sentiment positif persistant.

JEUDI 26/09/2024

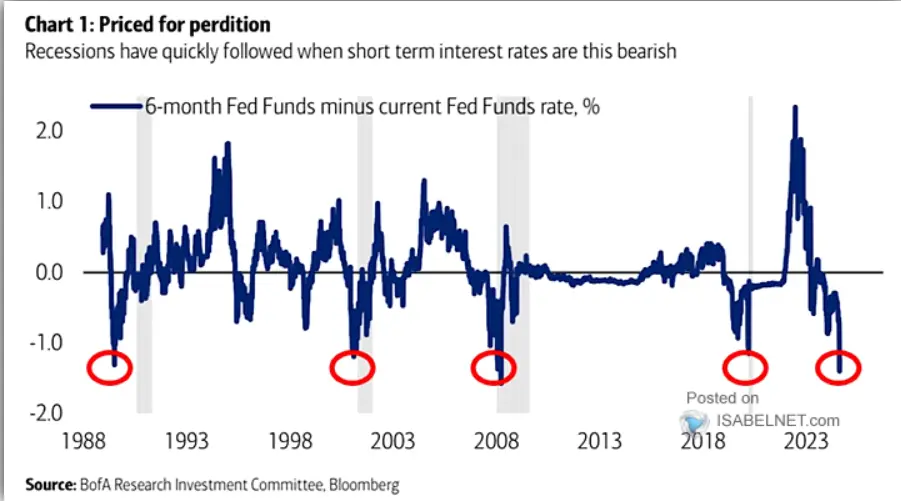

Récessions US – Écart entre les Fed Funds à 6 mois et le taux actuel

Ce graphique montre l’écart entre les taux des Fed Funds à 6 mois et le taux actuel. Historiquement, lorsqu’il devient fortement négatif, une récession a souvent suivi. Cet écart, qui reflète un pessimisme sur les taux à court terme, indique que le marché anticipe une baisse rapide des taux par la Fed en réponse à un ralentissement économique. L’indicateur montre que, chaque fois que cet écart plonge dans la zone négative, une récession (indiquée par les zones grises) s’ensuit. Aujourd’hui, cet écart est de nouveau en territoire négatif, ce qui pourrait signaler une nouvelle récession à venir.

JEUDI 26/09/2024

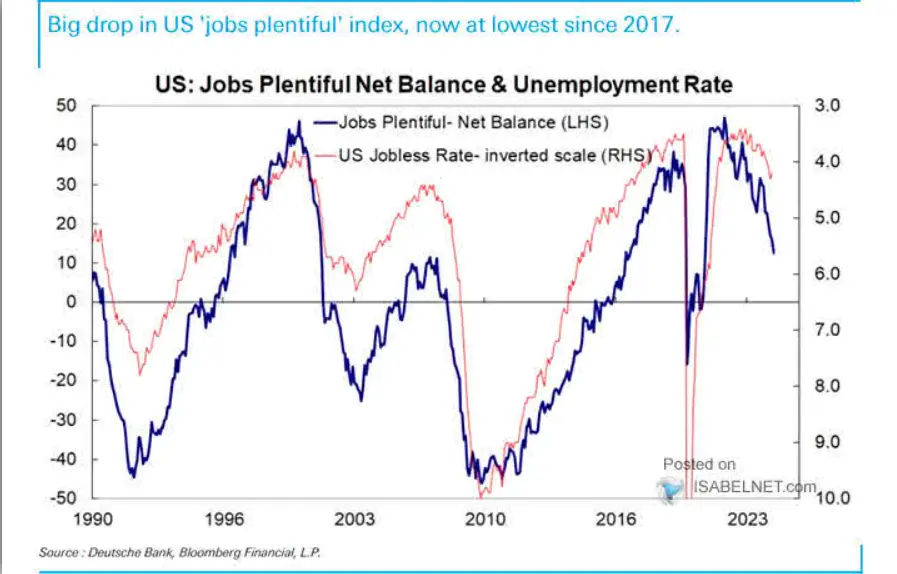

Taux de chômage aux États-Unis et baisse de l’indice Jobs Plentiful

L’indice « Jobs Plentiful » aux États-Unis, qui mesure la perception des opportunités d’emploi, a chuté à son niveau le plus bas depuis 2017. Cette baisse, associée à une hausse du taux de chômage, pourrait indiquer des défis économiques plus larges à venir. Historiquement, une baisse de cet indice est un signal précurseur de tensions sur le marché du travail, ce qui peut influencer les marchés financiers et les décisions de politique monétaire. Le graphique illustre la corrélation inverse entre l’indice « Jobs Plentiful » et le taux de chômage, suggérant un risque accru de ralentissement économique.

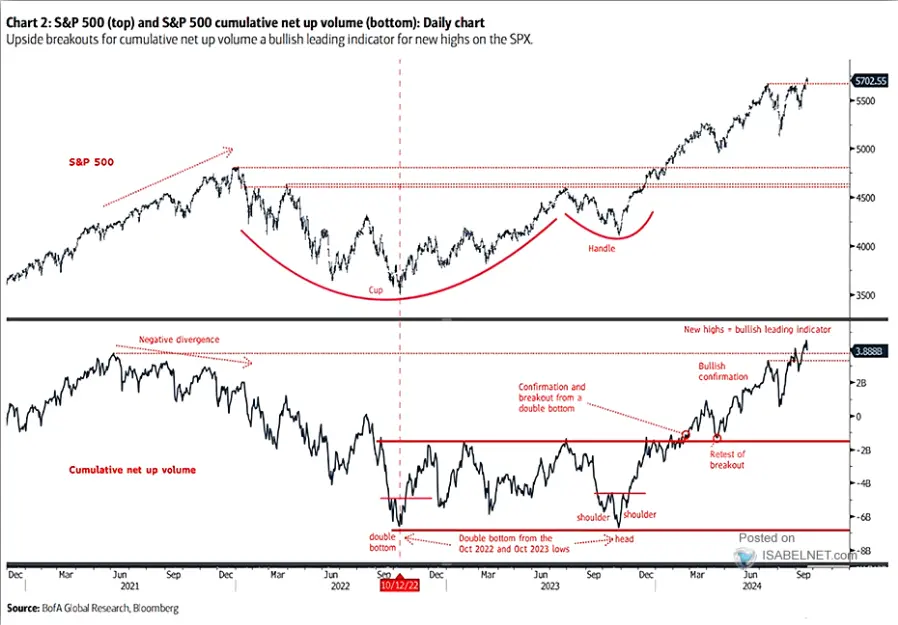

Volume net cumulatif du S&P 500 et ses implications

Le graphique montre une cassure haussière dans le volume net cumulatif du S&P 500, suggérant une continuation possible de la tendance haussière. L’augmentation du volume est souvent un signal de confirmation dans les mouvements de prix.

JEUDI 26/09/2024

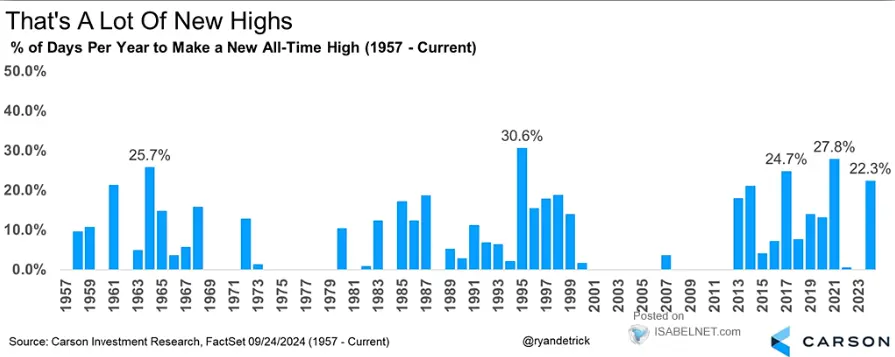

Pourcentage de jours avec des nouveaux sommets pour le S&P 500

Cette analyse montre que plus de 20% des jours de trading de 2024 ont enregistré de nouveaux sommets pour le S&P 500, reflétant une tendance haussière continue. Cette dynamique de marché indique une forte confiance des investisseurs malgré la volatilité occasionnelle.

MARDI 24/09/2024

MARDI 24/09/2024

Annonce du jour

Le rapport du Conference Board sur la confiance des consommateurs évalue l’optimisme des ménages à l’égard de l’économie. Cet indicateur est crucial car il anticipe les tendances des dépenses des consommateurs, qui sont un moteur clé de l’économie. Un chiffre élevé reflète un niveau de confiance accru, suggérant une activité économique plus dynamique. Si le résultat dépasse les attentes, cela est perçu comme favorable pour le dollar américain (USD), tandis qu’un chiffre inférieur aux prévisions est généralement vu comme défavorable, indiquant un possible affaiblissement de la devise.

MARDI 24/09/2024

Irak et Pétrole

L’Irak, deuxième plus grand producteur de l’OPEP, cherche à diversifier ses revenus en raison de la volatilité des prix du pétrole, qui rend son budget imprévisible. Plus de 90 % des revenus du gouvernement proviennent du pétrole, rendant le pays vulnérable aux baisses de prix. La commission des finances du Parlement veut augmenter les revenus non pétroliers pour stabiliser le budget.

L’Irak a réduit ses exportations de pétrole à 3,3 millions de barils par jour en août pour se conformer aux quotas de l’OPEP+, après les avoir dépassés. Pour attirer de nouveaux investissements, le pays a modifié ses contrats pétroliers en passant à des accords de partage des profits.

MARDI 24/09/2024

Le taux prime réel américain au plus haut depuis 2007 : Conséquences sur les emprunts et l’économie

Le graphique montre que le taux prime réel aux États-Unis a atteint son niveau le plus élevé du siècle en septembre 2024, comparable au pic observé en septembre 2007 avant la crise financière. Ce taux, qui reflète les conditions de prêt pour les clients les plus solvables, a fortement augmenté depuis 2021, après avoir été proche de zéro, voire négatif, pendant plusieurs années. Ce niveau élevé du taux prime réel indique que les coûts d’emprunt pour les entreprises et les particuliers sont actuellement très élevés, ce qui pourrait freiner la croissance économique. La récente réduction de 50 points de base par la Fed vise à alléger cette pression et à soutenir les petites entreprises, en stimulant l’activité économique à travers des coûts de financement plus bas.

MARDI 24/09/2024

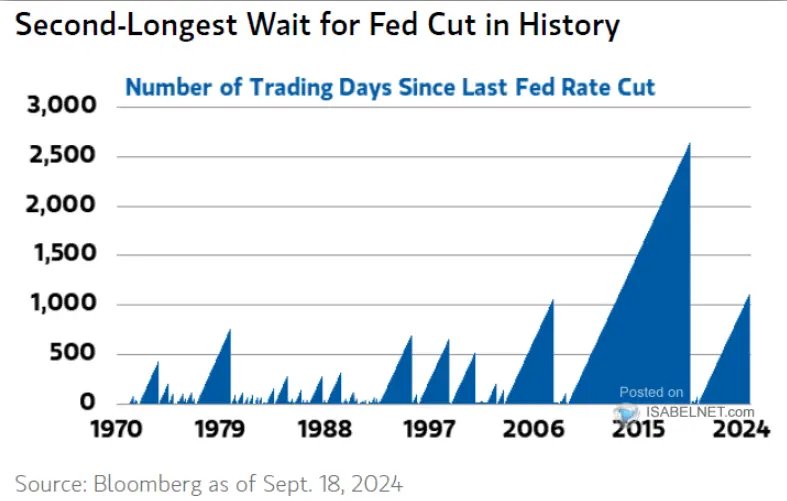

Attente record pour une baisse des taux : La Fed intervient après près de

3 000 jours

Le graphique met en évidence que la réduction des taux d’intérêt par la Fed en 2024 intervient après près de 3 000 jours de bourse, marquant la deuxième plus longue période d’attente dans l’histoire avant une nouvelle baisse de taux. Cette longue attente reflète une période prolongée de stabilité relative des taux d’intérêt, probablement en raison de conditions économiques favorables ou de la nécessité de combattre l’inflation. La récente réduction des taux indique un changement important dans la politique monétaire, signalant que la Fed s’adapte désormais à des conditions économiques plus difficiles ou à des perspectives de ralentissement de la croissance.

MARDI 24/09/2024

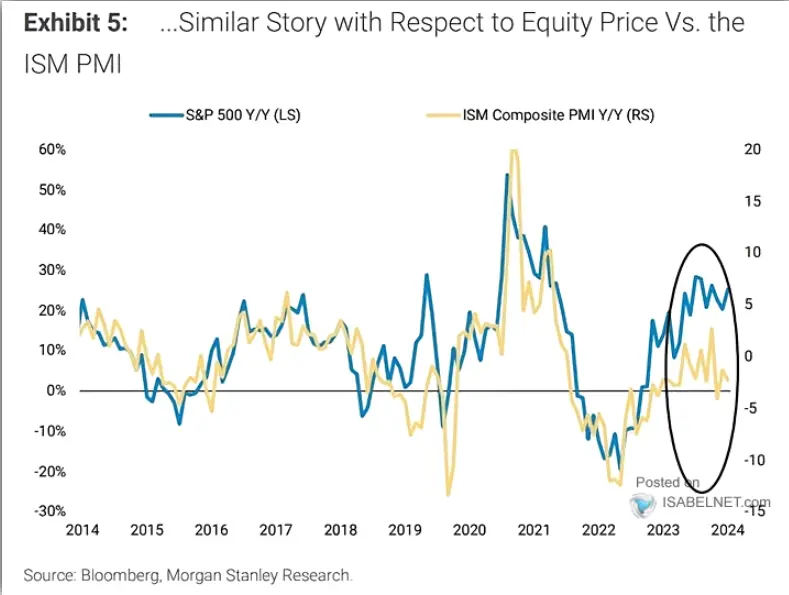

Divergence entre le S&P 500 et l’indice PMI composite : Une surévaluation du marché ?

Le graphique montre une comparaison entre la performance annuelle du S&P 500 et l’indice PMI composite de l’ISM, qui mesure l’activité économique globale. De 2014 à 2023, les deux indicateurs évoluent de manière relativement synchronisée, reflétant une corrélation entre la santé de l’économie et la performance du marché boursier. Cependant, une divergence marquée apparaît en 2023-2024 : le S&P 500 continue de croître alors que l’indice PMI composite stagne ou baisse légèrement. Cette divergence indique un possible décalage entre la réalité économique et la valorisation des actions, laissant présager que le marché boursier pourrait être trop optimiste par rapport aux perspectives économiques actuelles.

MARDI 24/09/2024

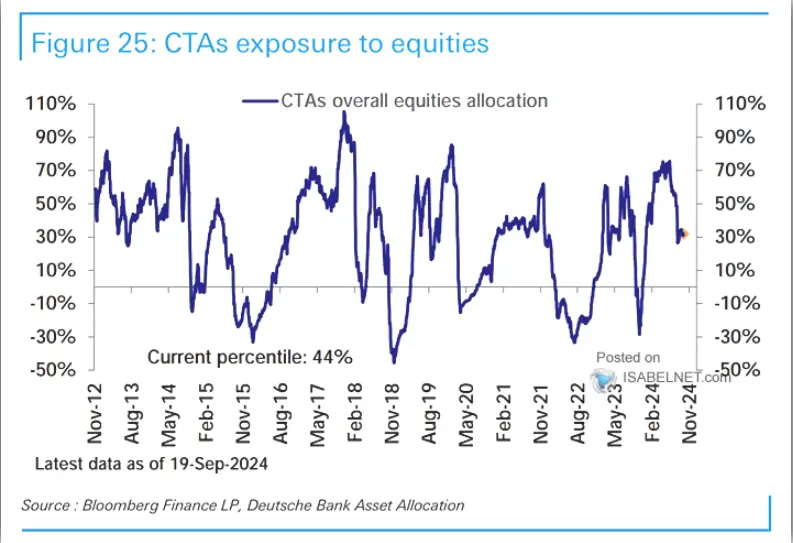

L’exposition des CTAs aux actions chute à 44% : Signes de prudence sur les marchés

Le graphique montre l’exposition des Commodity Trading Advisors (CTAs) aux actions depuis 2012, illustrant des fluctuations importantes au fil du temps. En septembre 2024, l’exposition est de 44 %, un niveau relativement bas par rapport aux pics historiques où elle dépassait parfois les 100 %, comme en 2017 ou 2019. Cela suggère que les CTAs sont actuellement plus prudents vis-à-vis des marchés d’actions, probablement en raison d’anticipations d’incertitudes économiques ou de volatilité accrue. Cette prudence pourrait indiquer une approche défensive des fonds, cherchant à minimiser les risques dans un contexte de marché potentiellement incertain.

MARDI 24/09/2024

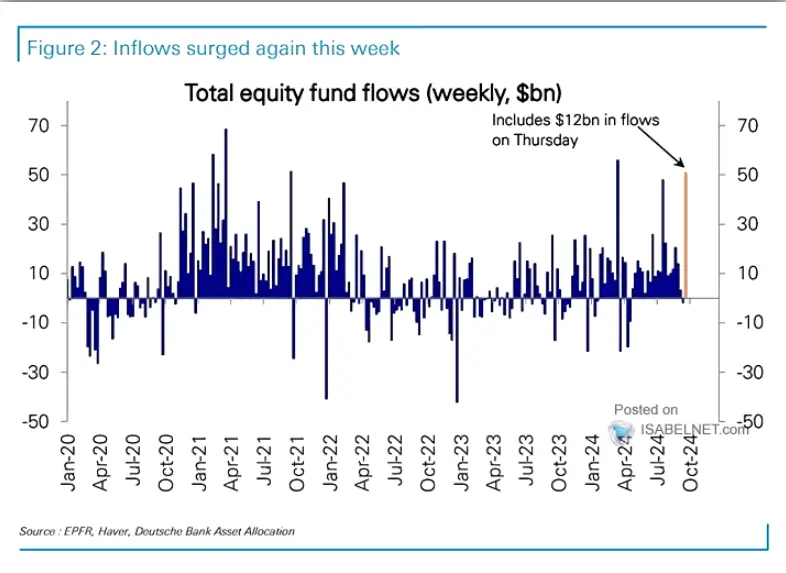

Les flux d’investissement en actions atteignent des sommets : Impact de la baisse des taux de la Fed

Le graphique montre les flux hebdomadaires de fonds en actions depuis janvier 2020 jusqu’à octobre 2024, en milliards de dollars. On observe des fluctuations importantes, avec des périodes d’afflux massifs, notamment en 2021, reflétant une forte confiance des investisseurs dans les marchés actions. À l’inverse, des déflux notables sont visibles fin 2022 et début 2023, marquant des phases de volatilité et de retrait de capitaux. Récemment, en septembre-octobre 2024, un afflux significatif de 12 milliards de dollars en une journée indique un regain d’intérêt pour les actions, probablement en réponse à une baisse des taux d’intérêt par la Fed, ce qui a contribué à renforcer la confiance des investisseurs.

LUNDI 23/09/2024

LUNDI 23/09/2024

Début de semaine du Pétrole

Les prix du pétrole ont augmenté en début de semaine en raison des tensions entre Israël et Hezbollah, mais le sentiment baissier persiste et les prix ont légèrement reculé après ces gains initiaux. La semaine dernière, le Brent et le WTI ont enregistré leurs plus fortes hausses depuis avril, soutenus par la baisse des taux de la Fed et des mesures de relance en Chine. Cependant, les inquiétudes sur la demande chinoise et les faibles marges des raffineries européennes limitent les gains. Les tensions géopolitiques soutiennent les prix, mais le marché pourrait à nouveau faire face à une pression baissière à mesure que les préoccupations sur la demande reprennent le dessus.

LUNDI 23/09/2024

Forte hausse Pétrole

les prix du pétrole ont connu une forte hausse après une réduction importante des taux d’intérêt par la Réserve fédérale américaine, la plus grande depuis février 2024. Le Brent et le WTI ont grimpé respectivement à 74,76 $ et 72,35 $ le baril, en raison de positions baissières exagérées des gestionnaires de fonds, qui ont été corrigées par un rallye de couverture. De plus, des tensions au Moyen-Orient et des interruptions de production en Libye et dans le Golfe du Mexique ont contribué à cette hausse. Les analystes prévoient un déficit d’approvisionnement à venir, soutenant une hausse potentielle des prix.

LUNDI 23/09/2024

Hedge Funds – Positionnement

Les hedge funds ont vendu des actions américaines pour la sixième semaine consécutive malgré les sommets record du marché. Les ventes ont été alimentées par des positions courtes dépassant les achats longs, avec des ventes nettes particulièrement fortes dans les secteurs défensifs comme les services publics. Cependant, les fonds se sont repositionnés sur les technologies de l’information et les services de communication. Les rotations sectorielles et les ajustements post-réunion de la Fed, après une baisse inattendue de 50 points de base, montrent que le marché est dans une phase d’attente et de repositionnement.

Consommation discrétionnaire : vendu à un rythme élevé (95e percentile sur cinq ans)

Secteurs défensifs (Services publics) : vendu massivement, le plus fort en cinq ans

Technologie et services de communication : achetés pour la troisième semaine consécutive, notamment dans les semi-conducteurs, les logiciels, et l’internet.

LUNDI 23/09/2024

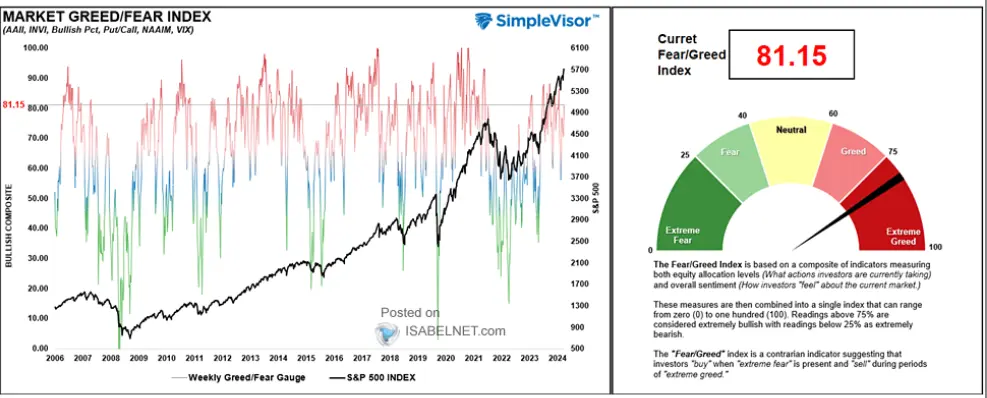

Sentiment des investisseurs – Indice de cupidité/peur du marché

L’indice de cupidité/peur du marché affiche une valeur de 81.15, indiquant une cupidité extrême. Ce niveau suggère un optimisme excessif parmi les investisseurs, souvent perçu comme un signal contrarien. Lorsqu’un marché devient trop optimiste, il est courant de voir des corrections à court terme.

En général, un indice élevé de cupidité peut marquer un sommet temporaire, incitant à la prudence. Les investisseurs doivent rester vigilants face à une potentielle correction imminente.

LUNDI 23/09/2024

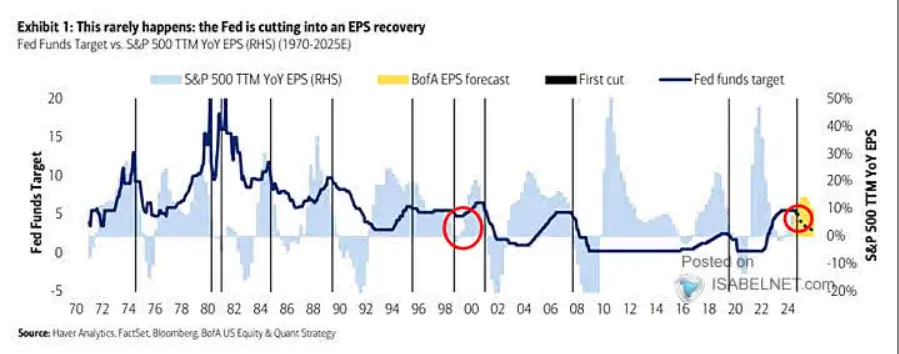

Baisse des taux vs SP500

Ce graphique compare le taux des fonds fédéraux (Fed Funds Target) et les bénéfices par action (EPS) du S&P 500 sur une base annuelle. Traditionnellement, les réductions de taux d’intérêt par la Fed sont associées à une décélération des bénéfices des entreprises. Cependant, le graphique montre qu’en 2024, cette relation est inversée, avec les EPS du S&P 500 restant en croissance malgré les réductions de taux. Cela souligne l’environnement économique unique dans lequel nous nous trouvons actuellement.

LUNDI 23/09/2024

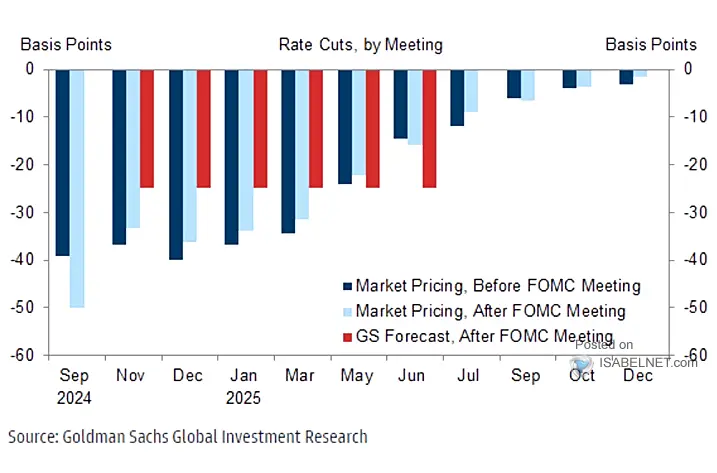

Goldman Sachs – Prévisions de baisses des taux

Ce graphique montre les prévisions de Goldman Sachs concernant une série de baisses de taux de 25 points de base (bp) jusqu’à la mi-2025. Les barres rouges et bleues indiquent l’évolution des attentes du marché avant et après les réunions du FOMC. Les baisses de taux prévues visent à soutenir la croissance économique face à l’inflation fluctuante. Les prévisions montrent une réduction continue des taux au fil des réunions, signalant une politique monétaire accommodante pour les mois à venir.

LUNDI 23/09/2024

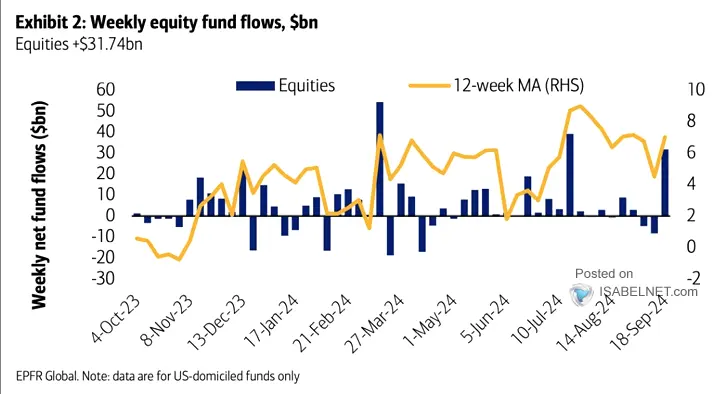

Optimisme des investisseurs

Ce graphique montre les flux hebdomadaires de fonds d’actions aux États-Unis, avec des entrées nettes atteignant 31,74 milliards de dollars. Cela reflète un optimisme accru des investisseurs, en particulier après la décision de la Fed de réduire les taux d’intérêt. Le graphique illustre des pics significatifs de flux positifs, surtout au cours des semaines récentes, ce qui indique une forte demande pour les actions américaines.

LUNDI 23/09/2024

Positions des investisseurs

Ce graphique montre le positionnement systématique des actions, qui se trouve actuellement au 54e percentile. Cela indique une situation de marché équilibrée, ni trop haussière ni trop baissière, reflétant un état de neutralité. Les stratégies systématiques basées sur les scores Z montrent une fluctuation autour de la médiane, ce qui signifie que le marché pourrait rester stable à court terme, sans prise de position extrême des investisseurs.

Fin de la page « analyses techniques marchés US »

Les informations fournies sur cette plateforme sont uniquement à des fins éducatives et informatives. Elles ne constituent pas des conseils financiers ou des recommandations d’investissement. Les investissements comportent des risques, y compris la perte de capital. Consultez un conseiller financier indépendant avant de prendre des décisions d’investissement. Nous déclinons toute responsabilité pour toute perte ou dommage résultant de l’utilisation des informations fournies.