LA WHALE

ANALYSES MARCHÉS US – SEMAINE 09/09/2024

MERCREDI 11/09/2024

JEUDI 12/09/2024

ANNONCES DU JOUR

Les Demandes initiales d’allocations chômage mesurent le nombre d’individus ayant demandé une allocation chômage pour la première fois au cours de la semaine précédant la publication.

Une lecture plus élevée que prévu est considérée comme négative/baissière pour l’USD, alors qu’une lecture plus basse est interprétée comme positive/haussière pour l’USD.

L’Indice des Prix à la Production (PPI) mesure la variation des prix des biens vendus par les entreprises du secteur manufacturier. Il s’agit d’un indicateur-clé de l’inflation des prix à la consommation, qui représente la majeure partie de l’inflation globale.

Une lecture plus élevée que prévu est considérée comme positive/haussière pour l’USD, alors qu’une lecture plus basse est interprétée comme négative/baissière pour l’USD.

JEUDI 12/09/2024

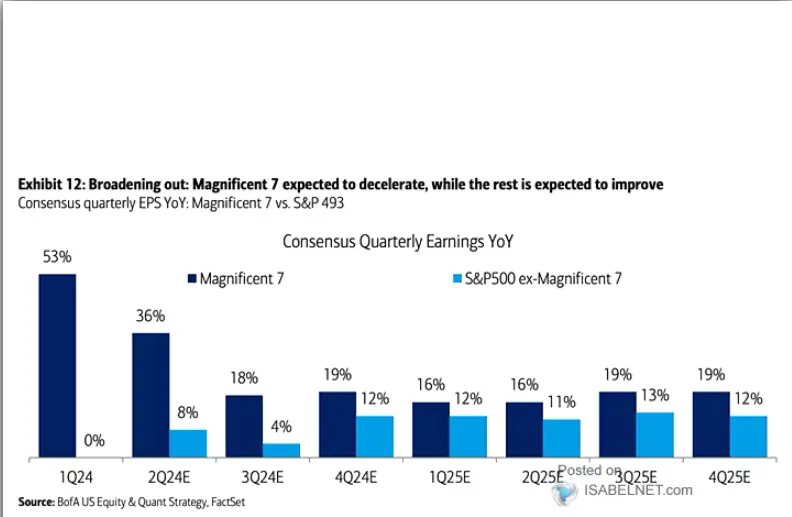

Le Consensus des Bénéfices des « Magnificent 7 » vs. le Reste du Marché

Le graphique met en lumière l’écart entre les bénéfices des « Magnificent 7 » (Apple, Microsoft, Google, etc.) et les 493 autres entreprises du S&P 500. Alors que les « Magnificent 7 » ont été les principaux moteurs de la croissance des bénéfices du S&P 500, les prévisions montrent un ralentissement pour ces entreprises, tandis que les autres entreprises devraient rattraper leur retard en termes de bénéfices. Cet équilibre pourrait marquer un tournant dans la dynamique du marché pour les mois à venir.

JEUDI 12/09/2024

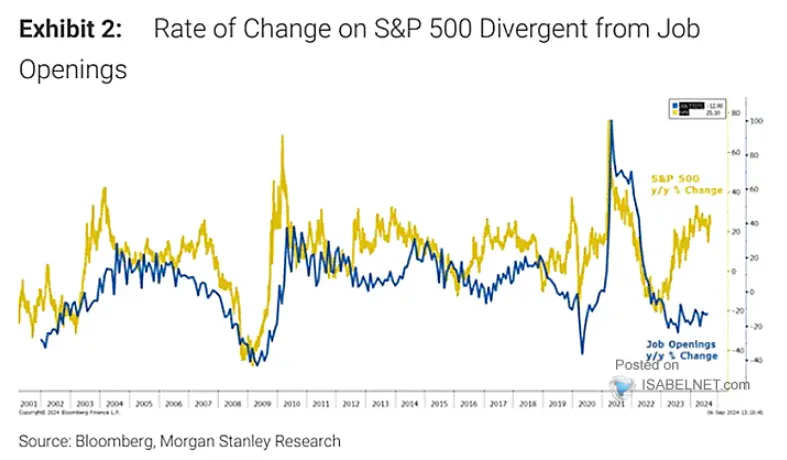

Ouvertures d’Emplois et Divergences avec le S&P 500

Les ouvertures d’emplois aux États-Unis sont souvent un reflet des conditions économiques actuelles. Le graphique montre une divergence entre les variations du S&P 500 et les ouvertures d’emplois, suggérant un possible désalignement entre les attentes des investisseurs et les fondamentaux économiques. Ces divergences peuvent influencer les mouvements de marché.

JEUDI 12/09/2024

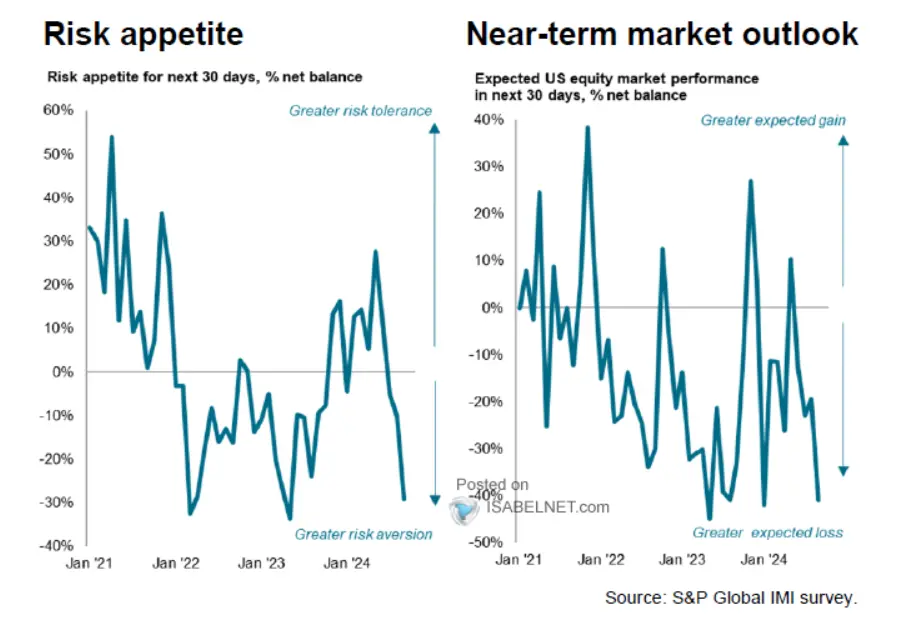

Appétit pour le Risque et Prévisions à Court Terme

Le sentiment des investisseurs est un indicateur clé pour comprendre la direction des marchés. Ce graphique illustre une baisse de l’appétit pour le risque en septembre 2024, couplée à des prévisions pessimistes sur la performance du marché au cours des 30 prochains jours. Ce type de données peut signaler des périodes de volatilité accrue, notamment pour les actifs plus sensibles comme le pétrole.

JEUDI 12/09/2024

Le S&P 500 Enregistre une Journée de Réversale : -1,5% puis +1%

Les journées de réversale comme celle du 11 septembre 2024, où le S&P 500 est passé d’une baisse de 1,5 % à une clôture de plus de 1 % en hausse, sont souvent annonciatrices de tendances haussières. Depuis 1970, ces journées ont été suivies d’une hausse moyenne de 16,1 % sur les 12 mois suivants. Cela montre la résilience du marché malgré les incertitudes à court terme, et pourrait offrir des opportunités pour les investisseurs à la recherche de points d’entrée.

JEUDI 12/09/2024

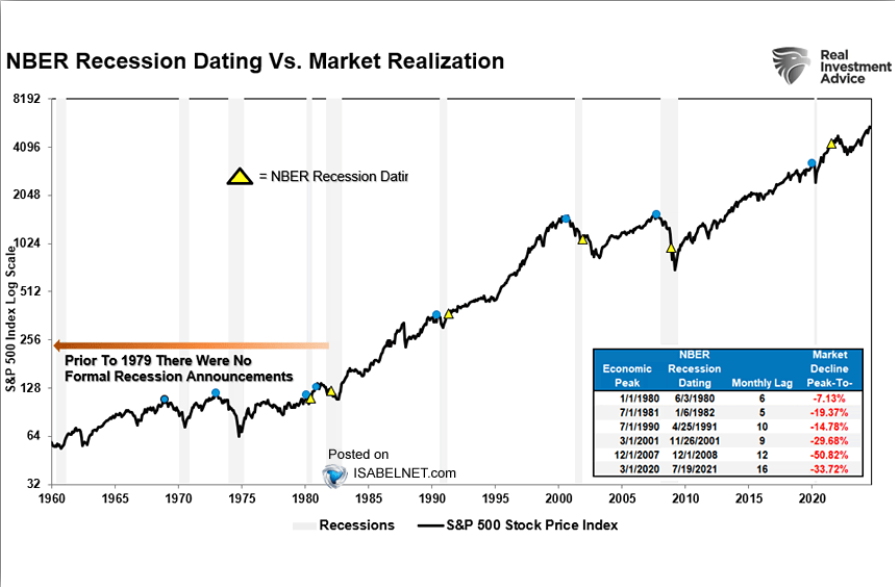

Le Timing des Récessions selon le NBER vs. Réalisations du Marché

Le graphique montre comment le S&P 500 anticipe les récessions par rapport aux annonces officielles du National Bureau of Economic Research (NBER). Historiquement, le marché chute souvent avant que le NBER ne confirme la récession, avec un décalage de 6 à 16 mois. Par exemple, lors de la crise financière de 2008, le marché avait déjà enregistré des baisses importantes avant la déclaration officielle de la récession. Ce type de visualisation est essentiel pour comprendre les décalages entre les fondamentaux économiques et les mouvements de marché.

MERCREDI 11/09/2024

Wall street en hausse

Wall Street a clôturé en hausse grâce au ralentissement de l’inflation aux États-Unis. Les marchés ont interprété ce signe comme une potentiel baisse de taux d’intérêt par la Fed. Le secteur technologique a particulièrement bien performé, avec des gains importants pour des géants comme Apple et Microsoft, alors que l’appétit pour le risque des investisseurs augmentait. L’ensemble des principaux indices américains ont fini en territoire positif.

Les chiffres du mois d’août concernant l’emploi et l’inflation n’ont guère contribué à renforcer les arguments en faveur d’une baisse des taux plus importante, de 50 points de base, la semaine prochaine », a déclaré TD Economics dans une note adressée à ses clients. « Au lieu de cela, la (Réserve fédérale) devrait jouer la carte de la sérénité et réduire les taux de seulement 25 (points de base), tout en signalant un nouvel assouplissement dans les mois à venir.

MERCREDI 11/09/2024

OIL – Ourangan Francine

Les prix du pétrole ont bondi de près de 3 % alors que l’ouragan Francine perturbe la production dans le Golfe du Mexique. Près de 40 % de la production de pétrole et 50 % de la production de gaz ont été arrêtés. Des entreprises comme Chevron, Exxon Mobil et Shell ont évacué du personnel et suspendu des activités. Bien que les stocks de pétrole américains aient augmenté, l’inquiétude liée à l’ouragan a inversé la tendance à la baisse des prix.

MERCREDI 11/09/2024

OIL – Stock Pétrole

Les stocks hebdomadaires de pétrole brut aux États-Unis ont augmenté de manière inférieure aux attentes, ce qui a conduit à une hausse modérée des prix du pétrole. Cette augmentation plus faible des stocks pourrait indiquer une demande plus soutenue ou des difficultés dans la production. Le marché réagit prudemment, tandis que les analystes observent attentivement les futures décisions de l’OPEP+ concernant la production de pétrole pour ajuster les prix et l’offre mondiale.

MERCREDI 11/09/2024

MERCREDI 11/09/2024

Annonce du jour : CPI Inflation

L’inflation américaine est au centre de l’attention des marchés financiers, avec des attentes autour des prochains rapports. Les investisseurs sont particulièrement attentifs à la manière dont l’inflation pourrait influencer les décisions de la Réserve fédérale sur les taux d’intérêt. Les mouvements des marchés dépendront de la capacité de l’économie américaine à résister à la hausse des prix sans ralentir trop brutalement. Les marchés surveillent également les impacts sur les secteurs sensibles aux taux d’intérêt, comme l’immobilier et les services financiers.

MERCREDI 11/09/2024

Pétrole à 80$?

Les prix du pétrole Brent devraient dépasser les 80 dollars au quatrième trimestre, malgré les inquiétudes concernant la demande mondiale. L’Energy Information Administration (EIA) prévoit que les perturbations de l’offre et la réduction de la production de l’OPEC+ soutiendront les prix du brut. Bien que la demande chinoise reste un point d’interrogation, la réduction des stocks et la hausse saisonnière de la consommation de combustibles cet hiver pourraient maintenir les prix à un niveau élevé.

MERCREDI 11/09/2024

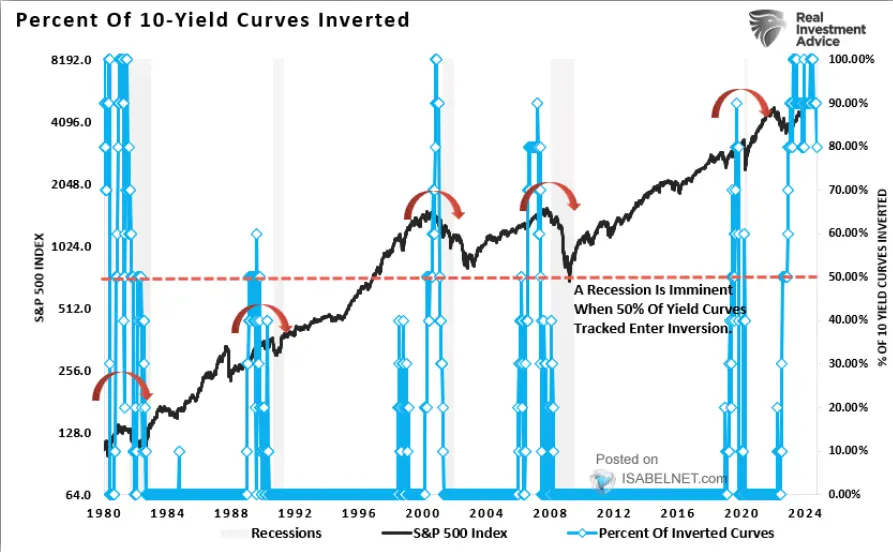

Inversion des courbes de taux : un indicateur de récession à surveiller

Le graphique montre la corrélation historique entre l’inversion des courbes de taux et les récessions aux États-Unis. Lorsqu’au moins 50% des courbes de taux s’inversent, cela a toujours précédé une récession majeure. En 2024, ce pourcentage est encore une fois élevé, ce qui soulève des inquiétudes quant à une potentielle nouvelle récession. Ce phénomène est un indicateur crucial pour les investisseurs, car il pourrait signaler une baisse future du marché.

MERCREDI 11/09/2024

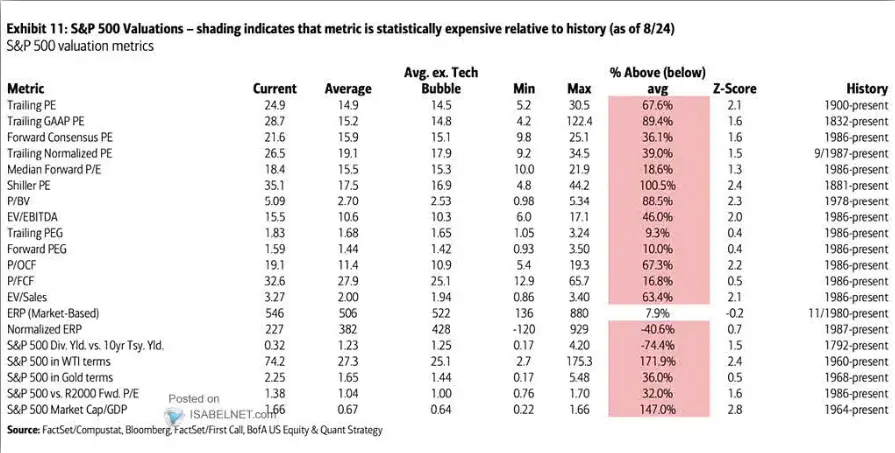

SP500

Les indicateurs actuels montrent que le S&P 500 se situe à des niveaux de valorisation historiquement élevés. Parmi les multiples mesures, le PE Trailing, le Forward Consensus PE, et le P/B se trouvent bien au-dessus de leur moyenne historique, certains dépassant de plus de 50% leurs niveaux moyens. Ces chiffres indiquent un risque de surévaluation, ce qui pourrait justifier une approche prudente des investisseurs. L’analyse met en évidence que le marché pourrait être à un niveau tendu par rapport à ses fondamentaux historiques.

MERCREDI 11/09/2024

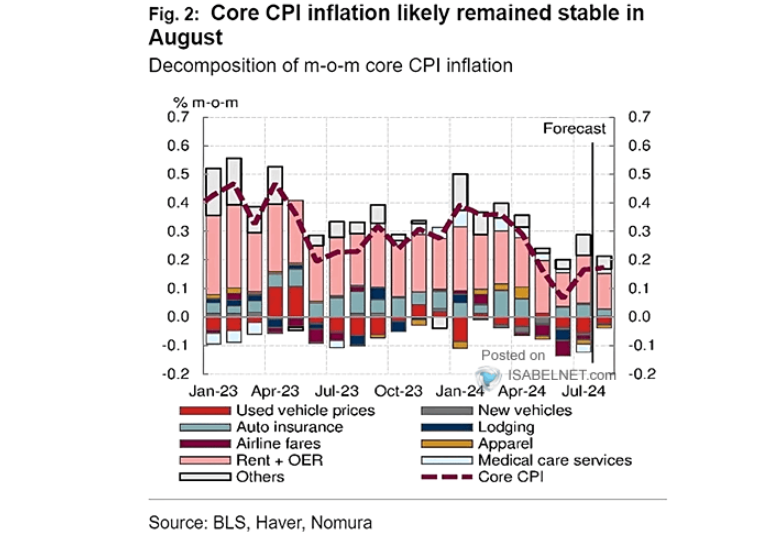

Inflation sous-jacente du CPI américain en août : stabilité attendue

En août, l’inflation sous-jacente du CPI américain devrait être restée stable, reflétant que les pressions inflationnistes de base ne s’intensifient pas de manière significative pour le moment. Le graphique illustre cette prévision en décomposant les principales composantes de l’inflation, telles que les prix des véhicules d’occasion, l’assurance automobile, et les loyers, qui sont restés des facteurs clés tout au long de l’année.

Cela indique que malgré certaines fluctuations, l’inflation de base se maintient à des niveaux modérés.

MARDI 10/09/2024

Trafigura prévoit une chute du prix du Brent en dessous de 70 $

Trafigura, l’un des plus grands traders indépendants de pétrole, prévoit que les prix du Brent chuteront sous les 70 $, avec une possible baisse dans la fourchette des 60 $ par baril. Cette prévision repose sur une demande en déclin, particulièrement en Chine, ainsi que sur une offre croissante des pays non membres de l’OPEP. L’ensemble du marché pétrolier est de plus en plus dominé par un sentiment baissier, et de nombreux traders révisent leurs prévisions à la baisse

MARDI 10/09/2024

Libye : L’arrêt des exportations pousse les prix du pétrole américain à la hausse

La fermeture des exportations pétrolières en Libye entraîne une augmentation des prix de plusieurs types de pétrole brut léger, y compris les grades américains comme le WTI Midland. Cela compense en partie la perte de production libyenne, qui pourrait retirer jusqu’à 1 million de barils par jour du marché mondial. Cette situation pousse les raffineurs européens à rechercher des alternatives, notamment le pétrole de la région du Caspienne et des pays comme l’Algérie. En août, les importations européennes de WTI Midland ont augmenté de 24%, atteignant 1,43 million de barils par jour, en raison de ces perturbations. Cependant, certains raffineurs pourraient réduire leur consommation globale de brut en raison des marges bénéficiaires faibles

Ce blocage de la production libyenne, causé par des tensions politiques internes, continue d’affecter l’offre mondiale, augmentant la pression sur le marché physique et les prix des alternatives.

MARDI 10/09/2024

OPEP : Augmentation de la production prévue pour 2025 après une prolongation des coupes

OPEC+ prévoit d’augmenter sa production pétrolière en 2025, marquant la première augmentation depuis 2022. Cette décision intervient après avoir prolongé les réductions de production jusqu’à fin 2024. Les coupes actuelles sont principalement motivées par la faiblesse de la demande, notamment en Chine, et par des inquiétudes concernant le ralentissement économique global. L’ajout à l’offre devrait commencer avec 180 000 barils par jour en décembre 2025, après un retard dans la levée des réductions initialement prévue en octobre

MARDI 10/09/2024

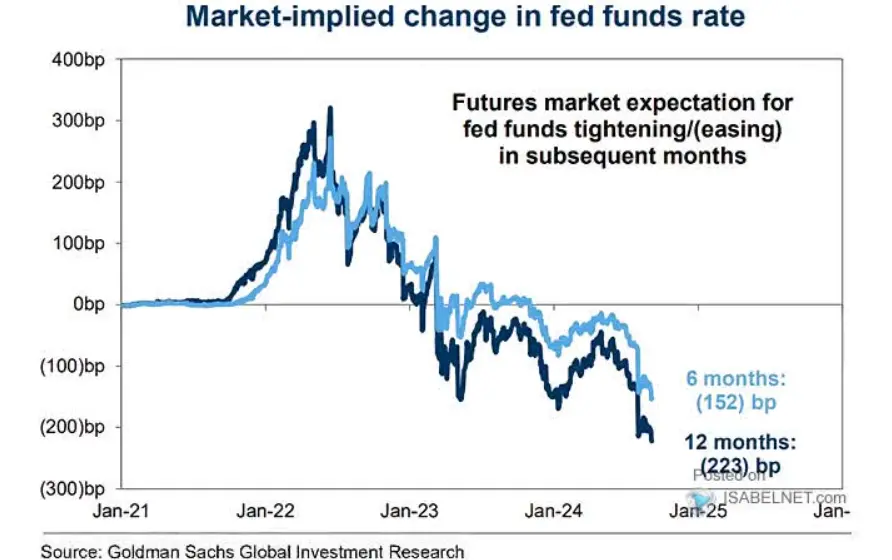

Chemin Impliqué par le Marché pour les Taux de la Fed

Les attentes actuelles du marché prévoient une réduction significative des taux directeurs de la Fed, avec une baisse totale de 223 points de base anticipée au cours des 12 prochains mois. Cela reflète un affaiblissement des perspectives économiques et une réponse possible de la banque centrale pour soutenir l’économie. Des baisses de taux d’une telle ampleur tendent à favoriser les marchés boursiers, car elles réduisent les coûts d’emprunt et peuvent stimuler les investissements et la consommation.

MARDI 10/09/2024

U.S. 10-Year Treasury Yield – Daily Chart

Le rendement des obligations américaines à 10 ans montre une tendance à la baisse, sous l’effet de l’assouplissement de la politique monétaire anticipée et d’une croissance économique modérée. Ce mouvement indique un déplacement vers des actifs plus sûrs, signalant une prudence accrue des investisseurs. La baisse des rendements obligataires est souvent un indicateur important à surveiller pour les marchés d’actions, car elle peut entraîner une pression à la hausse sur les valorisations des actifs risqués.

MARDI 10/09/2024

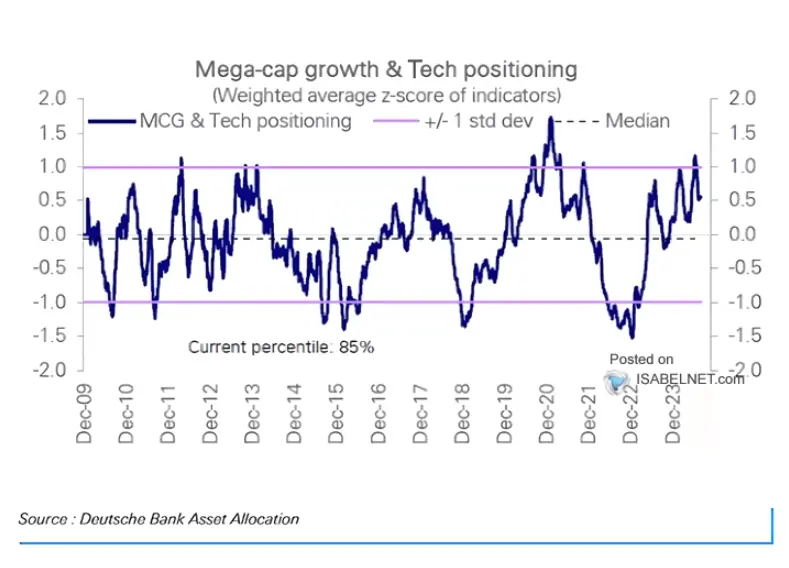

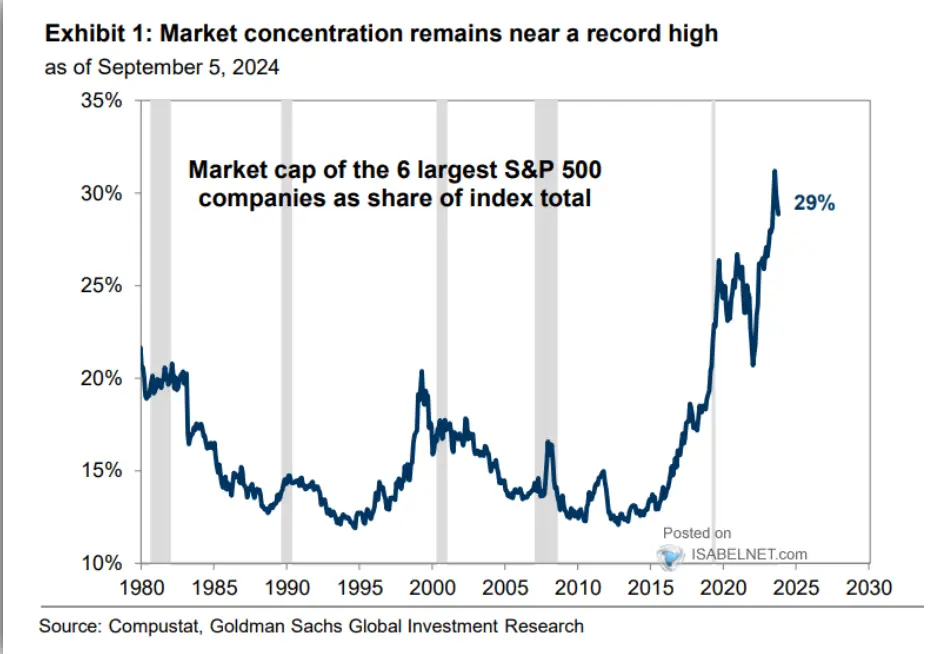

Capitalisation des Six Plus Grandes Entreprises comme Part du S&P 500

La capitalisation des six plus grandes entreprises représente désormais 29% de la capitalisation totale du S&P 500, un niveau historiquement élevé qui met en lumière la concentration croissante du marché. Cette surreprésentation crée une forte dépendance de l’indice vis-à-vis de la performance de quelques géants, principalement technologiques, et augmente ainsi la volatilité potentielle de l’ensemble de l’indice. Suivre cette tendance permet d’anticiper les réactions du marché en cas de fluctuations importantes de ces actions majeures.

MARDI 10/09/2024

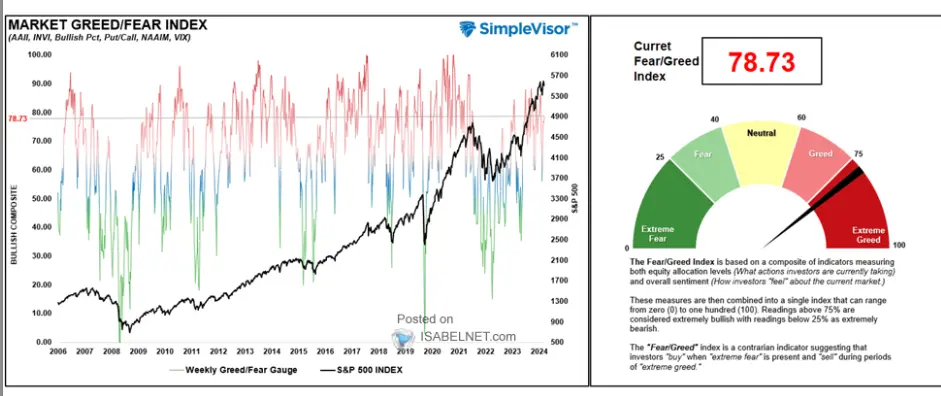

SP500 SURÉVALUÉ ?

L’image montre le Sentiment des Investisseurs pour l’Indice de Fear / Gread du Marché Américain au 9 septembre 2024, avec une lecture de 78,73, signalant une « Convoitise Extrême » et un fort optimisme sur les marchés. Le graphique historique repose sur divers indicateurs comme l’AAII, les ratios Put/Call et le VIX. Un score supérieur à 75 indique une surchauffe du marché, souvent suivie de corrections. Cet indice contrarien suggère que les investisseurs doivent être prudents dans ces phases de convoitise excessive.

LUNDI 09/09/2024

LUNDI 09/09/2024

SEMAINE CPI

Les investisseurs se concentrent à nouveau sur les données sur l’inflation, avec l’indice des prix à la consommation (CPI) de mercredi susceptible de jouer un rôle clé dans la prochaine décision de la Réserve fédérale. Le marché s’attend à une réduction de 25 ou 50 points de base des taux d’intérêt lors de la réunion du 18 septembre. Une réduction plus importante, de 50 points de base, n’a pas été observée depuis 2008 et pourrait signaler un ralentissement économique inquiétant. Le rapport sur l’emploi de vendredi dernier, bien que plus faible que prévu, n’a pas clarifié la taille de la baisse à venir.

Les actions américaines ont connu une baisse importante en septembre, en raison des craintes d’un ralentissement économique plus important que prévu. L’inflation semble diminuer, mais les investisseurs sont préoccupés par la possibilité que la Fed ait déjà trop relevé les taux, provoquant une contraction excessive de l’économie.

LUNDI 09/09/2024

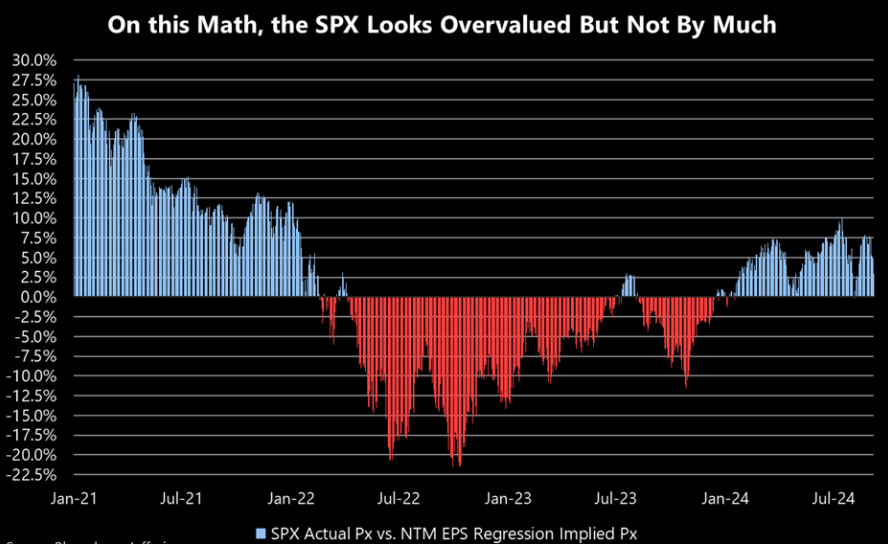

SP500 SURÉVALUÉ ?

Ce graphique compare le niveau réel du S&P 500 avec un niveau implicite basé sur les bénéfices par action futurs (NTM EPS) via un modèle de régression.

– Surévaluation (barres bleues) : Le S&P 500 est surévalué lorsque la barre est au-dessus de 0%.

– Sous-évaluation (barres rouges) : Il est sous-évalué lorsque la barre est en dessous de 0%.

Depuis 2021, le marché a connu des périodes de surévaluation (début 2021 et fin 2023) et de sous-évaluation (mi-2022 à début 2023). Actuellement, le S&P 500 est légèrement surévalué, mais pas de manière excessive.

LUNDI 09/09/2024

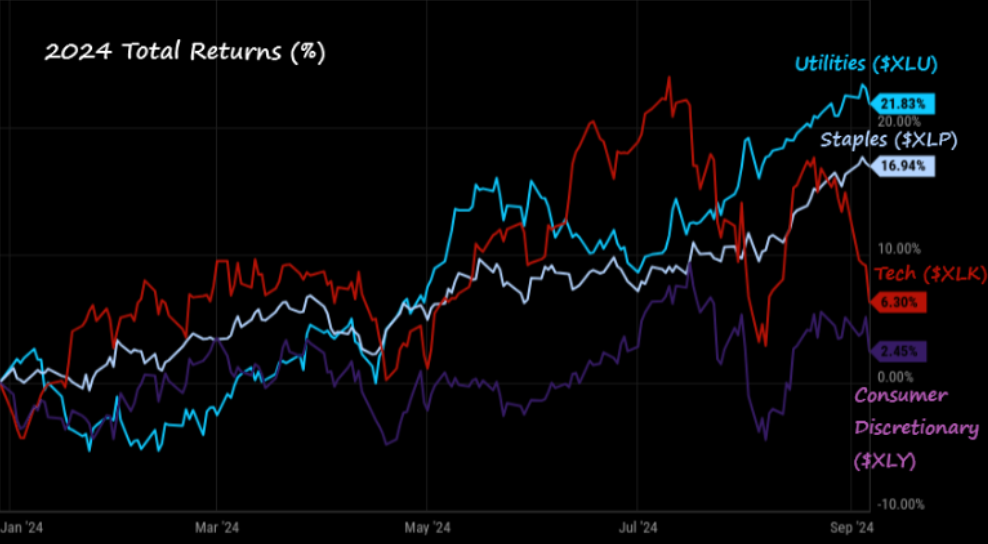

LES SECTEURS

En 2024, les secteurs défensifs dominent les rendements du S&P 500, avec les services publics (+22%) et les produits de base de consommation (+17%) en tête, reflétant une préférence pour la stabilité en période d’incertitude économique. En revanche, le secteur technologique ne progresse que de +6% et la consommation discrétionnaire stagne à +2%, indiquant un ralentissement des dépenses non essentielles. Ce basculement montre que les investisseurs privilégient les valeurs sûres face aux incertitudes économiques.

LUNDI 09/09/2024

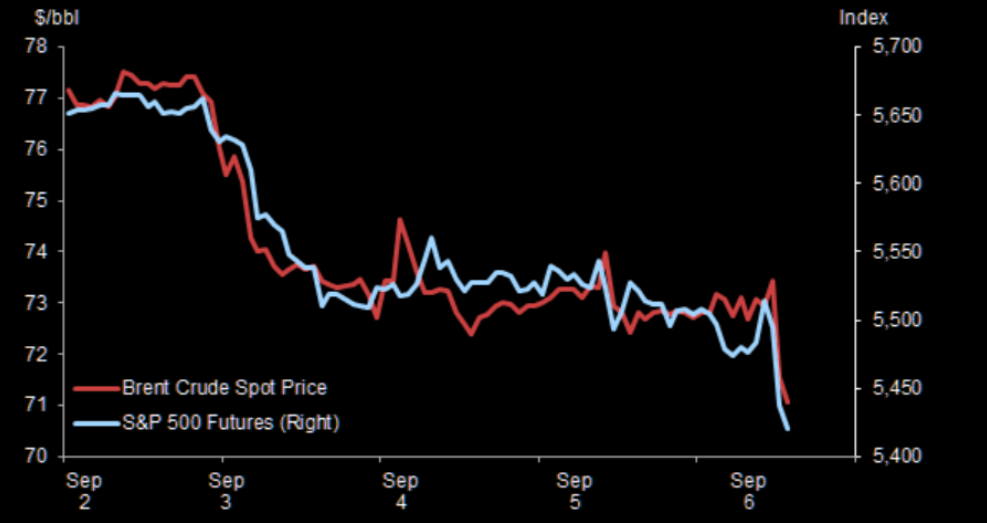

SP500 & OIL

Début septembre, les prix du pétrole brut (Brent Crude) et les contrats à terme du S&P 500 ont chuté simultanément, reflétant une réaction commune des marchés aux craintes macroéconomiques. Entre le 2 et le 6 septembre, le graphique montre que ces deux actifs ont suivi une trajectoire similaire, avec une forte baisse le 6 septembre, probablement en réponse à une annonce économique ou à des incertitudes accrues. Cette corrélation souligne l’impact direct des facteurs macroéconomiques sur les marchés, entraînant des baisses conjointes dans les matières premières et les actions lors de périodes d’incertitude.

LUNDI 09/09/2024

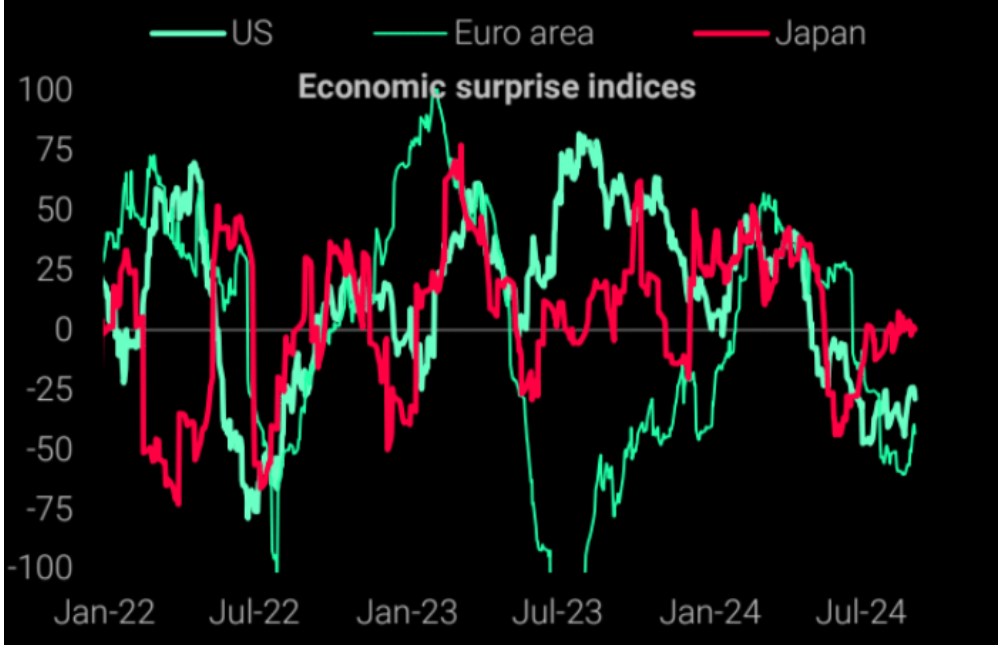

Surprise Index EURO / USA / JAPON

Les indices de surprises économiques pour les États-Unis, la zone euro et le Japon montrent que les résultats économiques récents dans ces régions sont en deçà des attentes des analystes. Depuis l’été 2023, les surprises économiques aux États-Unis et dans la zone euro sont devenues fortement négatives, ce qui signifie que les performances économiques réelles ont déçu par rapport aux prévisions. Bien que le Japon ait montré une plus grande stabilité, il a également connu des périodes de déception. Ces indices révèlent une période de ralentissement économique, créant des incertitudes sur les marchés financiers et provoquant potentiellement une plus grande prudence chez les investisseurs.

LUNDI 09/09/2024

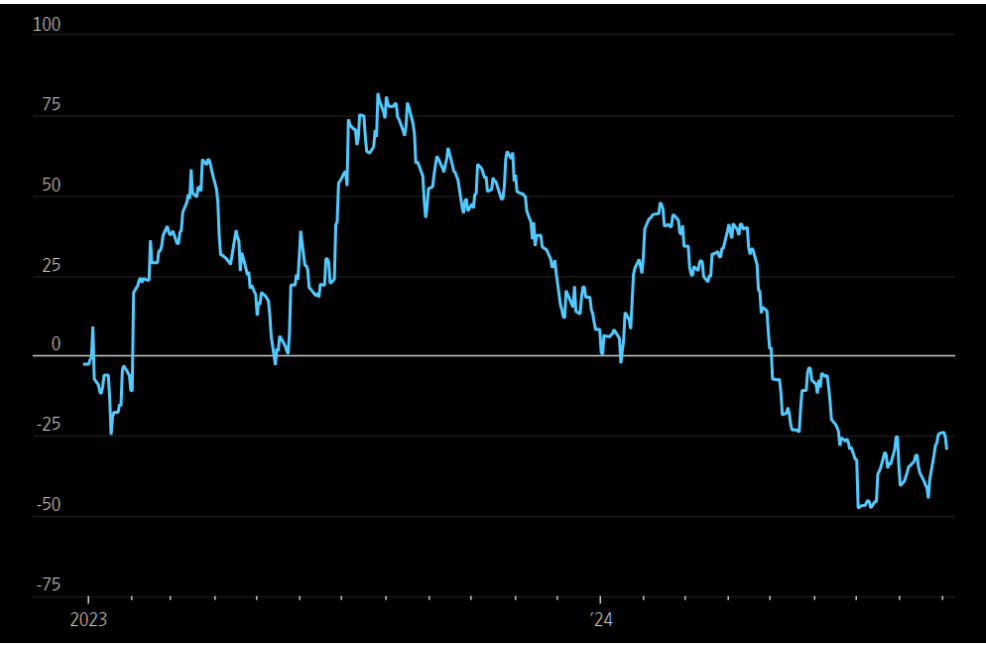

CITI Global Surprise Index

Un indicateur qui mesure l’écart entre les données économiques réelles et les attentes du marché. Quand l’indice est positif, cela signifie que les données économiques réelles surpassent les prévisions, ce qui est généralement perçu comme un signe positif pour l’économie. En revanche, lorsque l’indice est négatif, cela indique que les données économiques déçoivent par rapport aux prévisions, ce qui est souvent perçu comme un signe de ralentissement économique ou d’incertitude.